Anhang Gemeindehaushalt 37

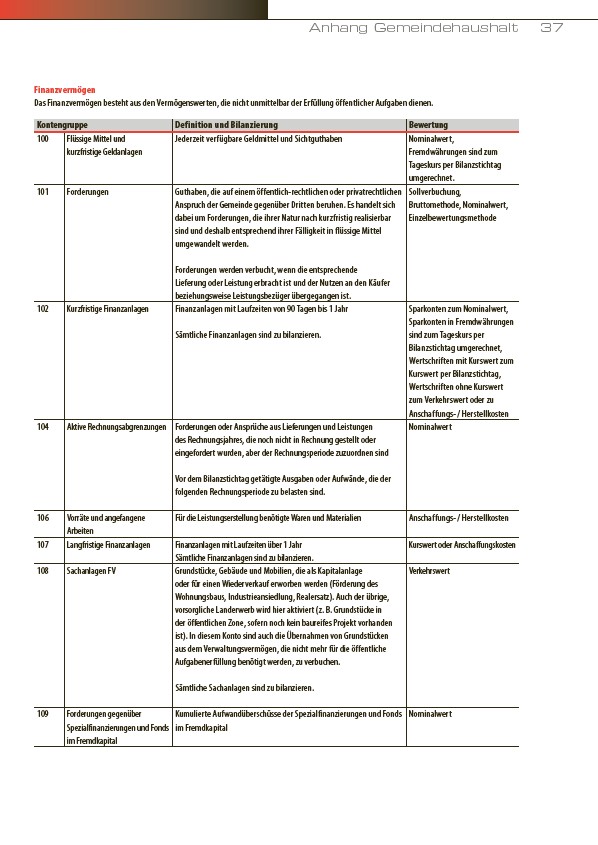

Finanzvermögen

Das Finanzvermögen besteht aus den Vermögenswerten, die nicht unmittelbar der Erfüllung öffentlicher Aufgaben dienen.

Kontengruppe Definition und Bilanzierung Bewertung

100 Flüssige Mittel und

kurzfristige Geldanlagen

Jederzeit verfügbare Geldmittel und Sichtguthaben Nominalwert,

Fremdwährungen sind zum

Tageskurs per Bilanzstichtag

umgerechnet.

101 Forderungen Guthaben, die auf einem öffentlich-rechtlichen oder privatrechtlichen

Anspruch der Gemeinde gegenüber Dritten beruhen. Es handelt sich

dabei um Forderungen, die ihrer Natur nach kurzfristig realisierbar

sind und deshalb entsprechend ihrer Fälligkeit in flüssige Mittel

umgewandelt werden.

Forderungen werden verbucht, wenn die entsprechende

Lieferung oder Leistung erbracht ist und der Nutzen an den Käufer

beziehungsweise Leistungsbezüger übergegangen ist.

Sollverbuchung,

Bruttomethode, Nominalwert,

Einzelbewertungsmethode

102 Kurzfristige Finanzanlagen Finanzanlagen mit Laufzeiten von 90 Tagen bis 1 Jahr

Sämtliche Finanzanlagen sind zu bilanzieren.

Sparkonten zum Nominalwert,

Sparkonten in Fremdwährungen

sind zum Tageskurs per

Bilanzstichtag umgerechnet,

Wertschriften mit Kurswert zum

Kurswert per Bilanzstichtag,

Wertschriften ohne Kurswert

zum Verkehrswert oder zu

Anschaffungs- / Herstellkosten

104 Aktive Rechnungsabgrenzungen Forderungen oder Ansprüche aus Lieferungen und Leistungen

des Rechnungsjahres, die noch nicht in Rechnung gestellt oder

eingefordert wurden, aber der Rechnungsperiode zuzuordnen sind

Vor dem Bilanzstichtag getätigte Ausgaben oder Aufwände, die der

folgenden Rechnungsperiode zu belasten sind.

Nominalwert

106 Vorräte und angefangene

Arbeiten

Für die Leistungserstellung benötigte Waren und Materialien Anschaffungs- / Herstellkosten

107 Langfristige Finanzanlagen Finanzanlagen mit Laufzeiten über 1 Jahr

Sämtliche Finanzanlagen sind zu bilanzieren.

Kurswert oder Anschaffungskosten

108 Sachanlagen FV Grundstücke, Gebäude und Mobilien, die als Kapitalanlage

oder für einen Wiederverkauf erworben werden (Förderung des

Wohnungsbaus, Industrieansiedlung, Realersatz). Auch der übrige,

vorsorgliche Landerwerb wird hier aktiviert (z. B. Grundstücke in

der öffentlichen Zone, sofern noch kein baureifes Projekt vorhanden

ist). In diesem Konto sind auch die Übernahmen von Grundstücken

aus dem Verwaltungsvermögen, die nicht mehr für die öffentliche

Aufgabenerfüllung benötigt werden, zu verbuchen.

Sämtliche Sachanlagen sind zu bilanzieren.

Verkehrswert

109 Forderungen gegenüber

Spezialfinanzierungen und Fonds

im Fremdkapital

Kumulierte Aufwandüberschüsse der Spezialfinanzierungen und Fonds

im Fremdkapital

Nominalwert