38 Anhang Gemeindehaushalt

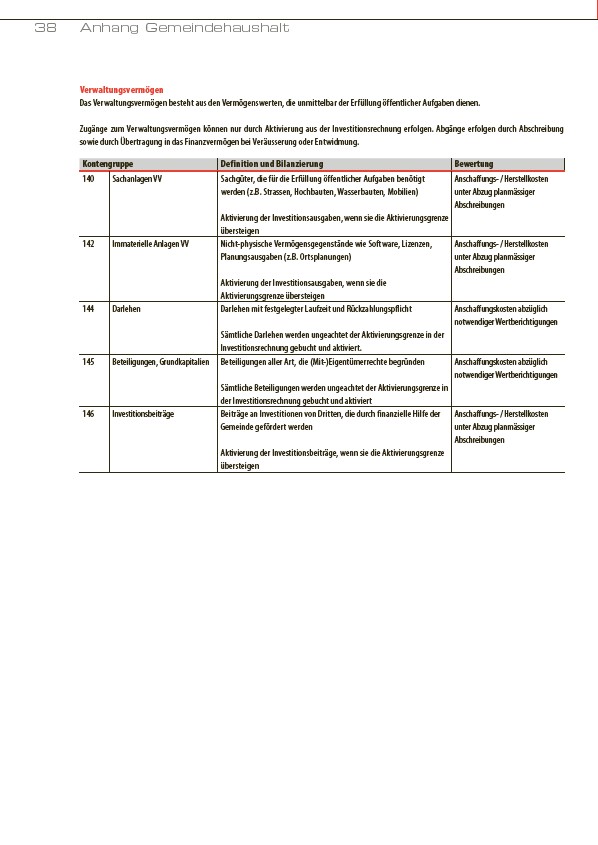

Verwaltungsvermögen

Das Verwaltungsvermögen besteht aus den Vermögenswerten, die unmittelbar der Erfüllung öffentlicher Aufgaben dienen.

Zugänge zum Verwaltungsvermögen können nur durch Aktivierung aus der Investitionsrechnung erfolgen. Abgänge erfolgen durch Abschreibung

sowie durch Übertragung in das Finanzvermögen bei Veräusserung oder Entwidmung.

Kontengruppe Definition und Bilanzierung Bewertung

140 Sachanlagen VV Sachgüter, die für die Erfüllung öffentlicher Aufgaben benötigt

werden (z.B. Strassen, Hochbauten, Wasserbauten, Mobilien)

Aktivierung der Investitionsausgaben, wenn sie die Aktivierungsgrenze

übersteigen

Anschaffungs- / Herstellkosten

unter Abzug planmässiger

Abschreibungen

142 Immaterielle Anlagen VV Nicht-physische Vermögensgegenstände wie Software, Lizenzen,

Planungsausgaben (z.B. Ortsplanungen)

Aktivierung der Investitionsausgaben, wenn sie die

Aktivierungsgrenze übersteigen

Anschaffungs- / Herstellkosten

unter Abzug planmässiger

Abschreibungen

144 Darlehen Darlehen mit festgelegter Laufzeit und Rückzahlungspflicht

Sämtliche Darlehen werden ungeachtet der Aktivierungsgrenze in der

Investitionsrechnung gebucht und aktiviert.

Anschaffungskosten abzüglich

notwendiger Wertberichtigungen

145 Beteiligungen, Grundkapitalien Beteiligungen aller Art, die (Mit-)Eigentümerrechte begründen

Sämtliche Beteiligungen werden ungeachtet der Aktivierungsgrenze in

der Investitionsrechnung gebucht und aktiviert

Anschaffungskosten abzüglich

notwendiger Wertberichtigungen

146 Investitionsbeiträge Beiträge an Investitionen von Dritten, die durch finanzielle Hilfe der

Gemeinde gefördert werden

Aktivierung der Investitionsbeiträge, wenn sie die Aktivierungsgrenze

übersteigen

Anschaffungs- / Herstellkosten

unter Abzug planmässiger

Abschreibungen