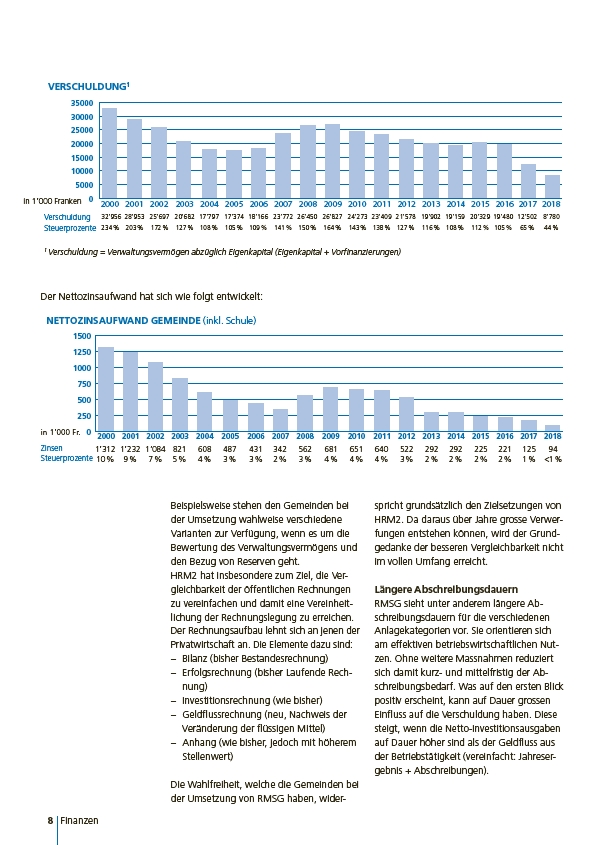

VERSCHULDUNG1

Verschuldung1

in 1’000 Franken 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

32’956 28’953 25’697 20’682 17’797 17’374 18’166 23’772 26’450 26’827 24’273 23’409 21’578 19’902 19’159 20’329 19’480 12’502 8’780

234 % 203 % 172 % 127 % 108 % 105 % 109 % 141 % 150 % 164 % 143 % 138 % 127 % 116 % 108 % 112 % 105 % 65 % 44 %

35000

30000

25000

20000

15000

10000

5000

0

1 Verschuldung = Verwaltungsvermögen abzüglich Eigenkapital (Eigenkapital + Vorfinanzierungen)

NETTOZINSAUFWAND GEMEINDE (inkl. Schule)

1500

1250

1000

750

500

250

0

1’312 1’232 1’084 821 608 487 431 342 562 681 651 640 522 292 292 225 221 125 94

10 % 9 % 7 % 5 % 4 % 3 % 3 % 2 % 3 % 4 % 4 % 4 % 3 % 2 % 2 % 2 % 2 % 1 % <1 %

8 Finanzen

Beispielsweise stehen den Gemeinden bei

der Umsetzung wahlweise verschiedene

Varianten zur Verfügung, wenn es um die

Bewertung des Verwaltungsvermögens und

den Bezug von Reserven geht.

HRM2 hat insbesondere zum Ziel, die Vergleichbarkeit

der öffentlichen Rechnungen

zu vereinfachen und damit eine Vereinheitlichung

der Rechnungslegung zu erreichen.

Der Rechnungsaufbau lehnt sich an jenen der

Privatwirtschaft an. Die Elemente dazu sind:

– Bilanz (bisher Bestandesrechnung)

– Erfolgsrechnung (bisher Laufende Rechnung)

– Investitionsrechnung (wie bisher)

– Geldflussrechnung (neu, Nachweis der

Veränderung der flüssigen Mittel)

– Anhang (wie bisher, jedoch mit höherem

Stellenwert)

Die Wahlfreiheit, welche die Gemeinden bei

der Umsetzung von RMSG haben, widerspricht

grundsätzlich den Zielsetzungen von

HRM2. Da daraus über Jahre grosse Verwerfungen

entstehen können, wird der Grundgedanke

der besseren Vergleichbarkeit nicht

im vollen Umfang erreicht.

Längere Abschreibungsdauern

RMSG sieht unter anderem längere Abschreibungsdauern

für die verschiedenen

Anlagekategorien vor. Sie orientieren sich

am effektiven betriebswirtschaftlichen Nutzen.

Ohne weitere Massnahmen reduziert

sich damit kurz- und mittelfristig der Abschreibungsbedarf.

Was auf den ersten Blick

positiv erscheint, kann auf Dauer grossen

Einfluss auf die Verschuldung haben. Diese

steigt, wenn die Netto-Investitionsausgaben

auf Dauer höher sind als der Geldfluss aus

der Betriebstätigkeit (vereinfacht: Jahresergebnis

+ Abschreibungen).

Zinsen

Steuerprozente

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

in 1’000 Fr.

2000 2018

Verschuldung

Steuerprozente

Der Nettozinsaufwand hat sich wie folgt entwickelt: